Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

150 téléchargements

La capacité d’autofinancement, les SIG, le calcul de variation d’un poste à un autre ou entre deux exercices, le BFR, FR et la Trésorerie n’ont plus de secret pour vous !!!

➜ Téléchargez gratuitement ce cours de comptabilité sur le tableau de financement du PCG.

Plan du document :

Plan du document :

➣ I. Définition et utilité

➣ II. Obligations

➣ III. Objectifs

PARTIE II : Structure du tableau de financement

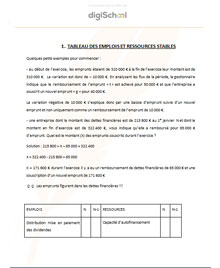

➣ I. Tableau des emplois et ressources stables

➣ II. Tableau de variation du FRNG

PARTIE III : Analyse et interprétation du tableau de financement

➣ I. Tableau des emplois et des ressources

➣ II. Tableau explicatif de la variation du FRNG

PARTIE IV : Que mettre dans l'analyse

➣ I. Ce qui marche toujours

➣ II. Ce qui est le plus difficile

Le tableau de financement et aussi appelé « tableau des emploi-ressources de l’exercice ».

Il doit expliquer comment les ressources dont a disposé l’entreprise au cours de l’exercice ont permis de faire face aux besoins de financement de l’entreprise durant cet exercice.

Il permet d’expliquer les variations de ces postes pour évaluer les politiques d’investissement et de financement mises en œuvre dans l’entreprise.

Il a été rendu obligatoire à l’époque pour les entreprises de plus de 300 salariés et de plus de 18 millions d’euros de chiffre d’affaires.

C’est avant tout un outil de gestion car il permet d’assurer la jonction entre les différents documents de synthèse établis lors de l’inventaire : le bilan, le compte de résultat et l’annexe.

Outil de gestion permettant d’assurer la liaison entre le bilan d’ouverture et le bilan de clôture de l’exercice, il décompose les variations de chacun des postes du bilan en flux financiers d’emplois et de ressources.

Il permet d’apprécier la gestion financière de l’entreprise et les différents arbitrages effectués pendant l’exercice.

➜ COUR DISPONIBLE EN INTEGRALITE SUR LE DOCUMENT

A TELECHARGER GRATUITEMENT

Ce premier tableau permet de commenter les différents aspects de la structure financière de l’entreprise.

► la politique d’investissement

Les acquisitions et les cessions d’immobilisations de l’exercice correspondent à la mise en œuvre de politiques de développement et de croissance de l’entreprise.

Une absence de nouvelles immobilisations pourrait être le signe d’une stagnation ou de recul de l’activité.

Le détail des ressources stables engagées au cours de l’exercice apporte un éclairage sur les choix et arbitrages effectués pour le financement (autofinancement, endettement, appel à l’actionnariat). L’entreprise doit tenir compte de ces possibilités pour garder une indépendance financière.

L’entreprise doit donc veiller à une certaine capacité d’autofinancement pour avoir une marge de manœuvre.

► les distributions de dividendes

Les entreprises ont tendance à vouloir distribuer un dividende à peu près stable chaque année. Elles doivent s’assurer de pouvoir rémunérer les apporteurs de capitaux.

► la variation nette d’exploitation

Elle correspond à la variation du BFR d’exploitation ; une variation négative traduit une augmentation du BFRE, qui peut être due soit à une mauvaise gestion des stocks, dérapage des crédits clients, pour lesquels il faut trouver une solution.

Une variation positive traduit un excédent de ressources. Cette situation améliore la trésorerie.

► la variation nette hors exploitation

Elle correspond à la variation du BFR hors exploitation. Son importance souvent négligeable résulte d’évolutions d’éléments occasionnels non liés à l’exploitation.

► la variation nette de trésorerie

Négative, elle traduit une augmentation des emplois, c’est-à-dire des disponibilités figurant à l’actif du bilan, ou une diminution de ressources due à une réduction des concours bancaires. Cette situation est globalement positive pour l’entreprise.

► situer l’entreprise dans son contexte économique, étudier les événements marquants qui l’ont fait évoluer.

► calculer les variations, les pourcentages de variation, les pourcentages d’évolution

► trouver des éléments ainsi que leur interaction

► rester dans l’étude demandée

► construire les commentaires en différents paragraphes

► conclure

► éviter le « blablabla »

► choisir les bons calculs, les bons ratios

► sortir du cours étudié

En reprenant l’énoncé, il vous est demandé de :

► calculer pour les deux exercices le FRNG, BFRE, BFRHE et la trésorerie puis en déduire les variations.

► commenter les résultats obtenus

► expliquer les variations des deux tableaux (exercice fait plus haut)

► Proposer des solutions correctrices.

PRENDRE TOUS LES ELEMENTS CACULES ET DONNEES DES BILANS ET DE L’ANNEXE

Les résultats sont donnés sous forme de QCM

Attention à l’ordre dans l’énoncé des questions et les montants sont exprimés en K€

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses