Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

420 téléchargements

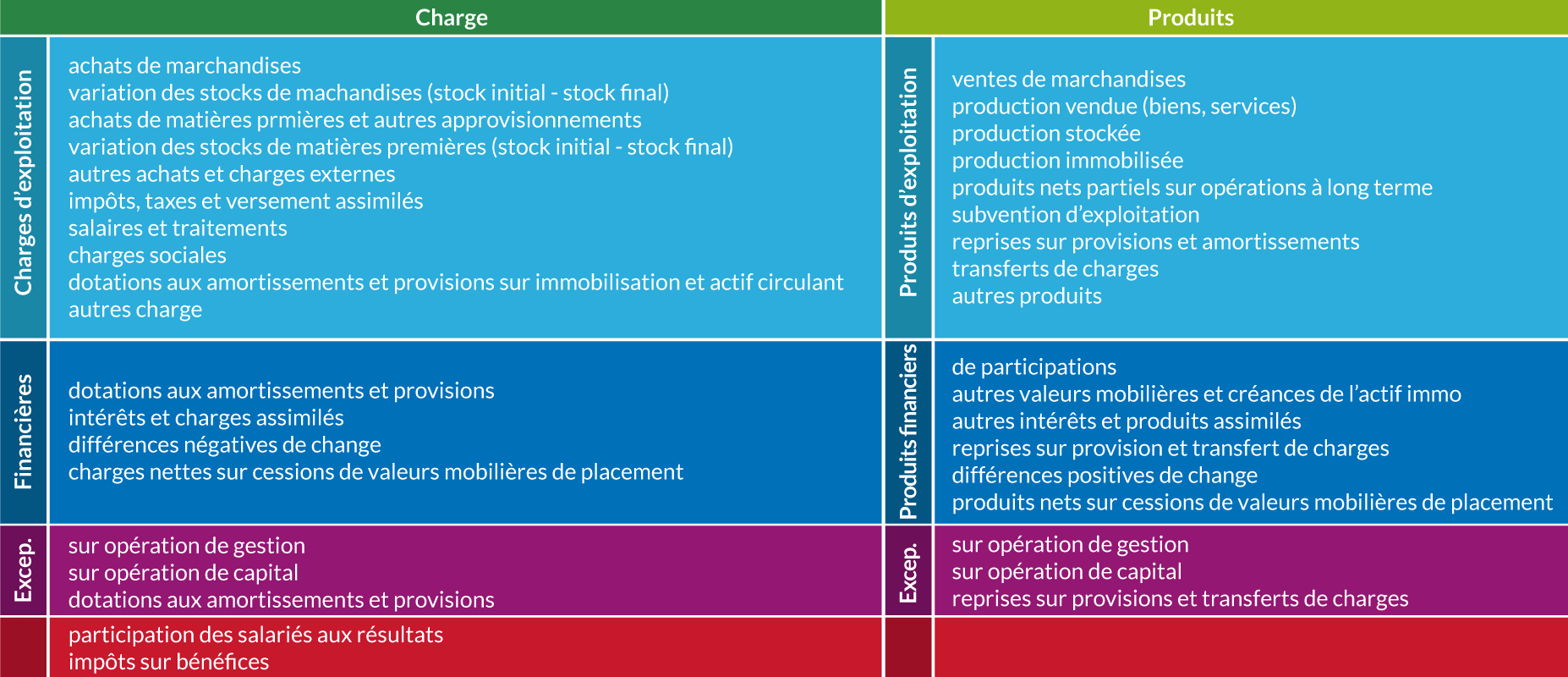

Le compte de résultat constitue l’historique de l’activité se l’entreprise au cours d’un exercice. Il est donc clôturé à chaque fin d’exercice pour définir le montant du résultat de la période, par comparaison des charges (coûts) et des produits (ressources).

Téléchargez gratuitement ce cours de comptabilité sur le compte de résultat.

Plan du document :

Le plan comptable est établi dans le respect des principes comptables

- principe d’image fidèle, de comparabilité et de continuité de l’activité

- principes de régularité et de sincérité

- principe de prudence

- principe de permanence des méthodes ; à titre exceptionnel, une méthode de calcul peut être modifiée. Elle doit être signalée dans les documents remis avec la liasse fiscale.

Charges et produits peuvent être décaissables (achats à payer) ou encaissables (ventes à encaisser). D’autres, au contraire, sont des charges et produits dits « calculés » et ne font l’objet d’aucune sortie ou d’entrée de trésorerie. Il en est ainsi des dotations aux amortissements et dépréciations et leurs reprises. Ces charges calculées sont enregistrées en 681 pour la partie relevant de l’exploitation, en 686 pour la partie financière et 687 pour la partie exceptionnelle. Leurs reprises seront inscrites en 781, 786 ou 787.

L’entreprise peut déterminer trois niveaux de résultats

- Le résultat d’exploitation par comparaison des charges et des produits d’exploitation ;

- le résultat financier par comparaison des charges et produits financiers ;

- le résultat exceptionnel en comparant les opérations financières.

Le résultat global est donc la somme de ces trois résultats en tenant compte de la classe 69 (participation et impôts des sociétés (IS).

60 : Achats

61 et 62 : Services extérieurs et autres services extérieurs

63 : Impôts, taxes et assimilés

64 : Charges de personnel

65 : Autres charges de gestion courante

681 Dotation aux amortissements et dépréciations

66 - représentent essentiellement la rémunération de l’argent nécessaires à la bonne marche de l’entreprise.

661 : les intérêts et charges assimilées

664 pertes sur créances liées à des participations

665 escomptes accordés (réduction financière accordée par le fournisseur à son client pour règlement anticipé)

666 pertes de change (export)

667 charges nettes sur cessions de valeurs mobilières de placement (moins value)

686 dotation pour dépréciation financière qui constate la perte de valeur latente d’un placement financier.

Deux catégories sont à distinguer :

les charges exceptionnelles sur opération de gestion – 671 - qui regroupent les pénalités, les amendes, les dons, les créances devenues irrécupérables si l’entreprise les considère exceptionnelles… ;

les charges exceptionnelles sur opération en capital – 675- qui enregistrent la valeur nette comptable d’un actif immobilisé au moment de sa vente.

687 dotation aux amortissements et dépréciations, provisions exceptionnelles

691 participation des salariés aux résultats de l’entreprise (complément de rémunération) ;

695 impôts sur les bénéfices …

70 : Ventes

71 : Production stockée ou déstockage

72 : Production immobilisée

74 : Subvention d’exploitation

75 : Autres produits de gestion courante

781 : Reprise sur dotation aux amortissements et dépréciations

les produits de participations (revenus) – 761

les produits des autres immobilisations financières – 762

les revenus des autres créances – 763

les revenus des valeurs mobilières des placement (VMP) – 764

les escomptes obtenus – 765, accordés aux clients par les fournisseurs

les gains de change (export) – 765

les produits nets sur cessions de valeurs mobilières de placement (cession)

786 reprise sur dépréciations et provisions

Deux catégories sont à distinguer :

Les produits exceptionnels sur opérations de gestion – 771 qui regroupent les dédits et pénalités perçus, les libéralités reçues, les rentrées sur créances amorties, les subventions d’équilibre, les dégrèvements d’impôts….

Les produits exceptionnels sur opérations de capital :

Les produits des cessions d’éléments d’actifs – 775 : en effet les ventes d’immobilisations sont considérées comme des opérations exceptionnelles par rapport à l’activité de l’entreprise. Il en serait autrement si l’entreprise en faisait son métier.

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses