Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

292 téléchargements

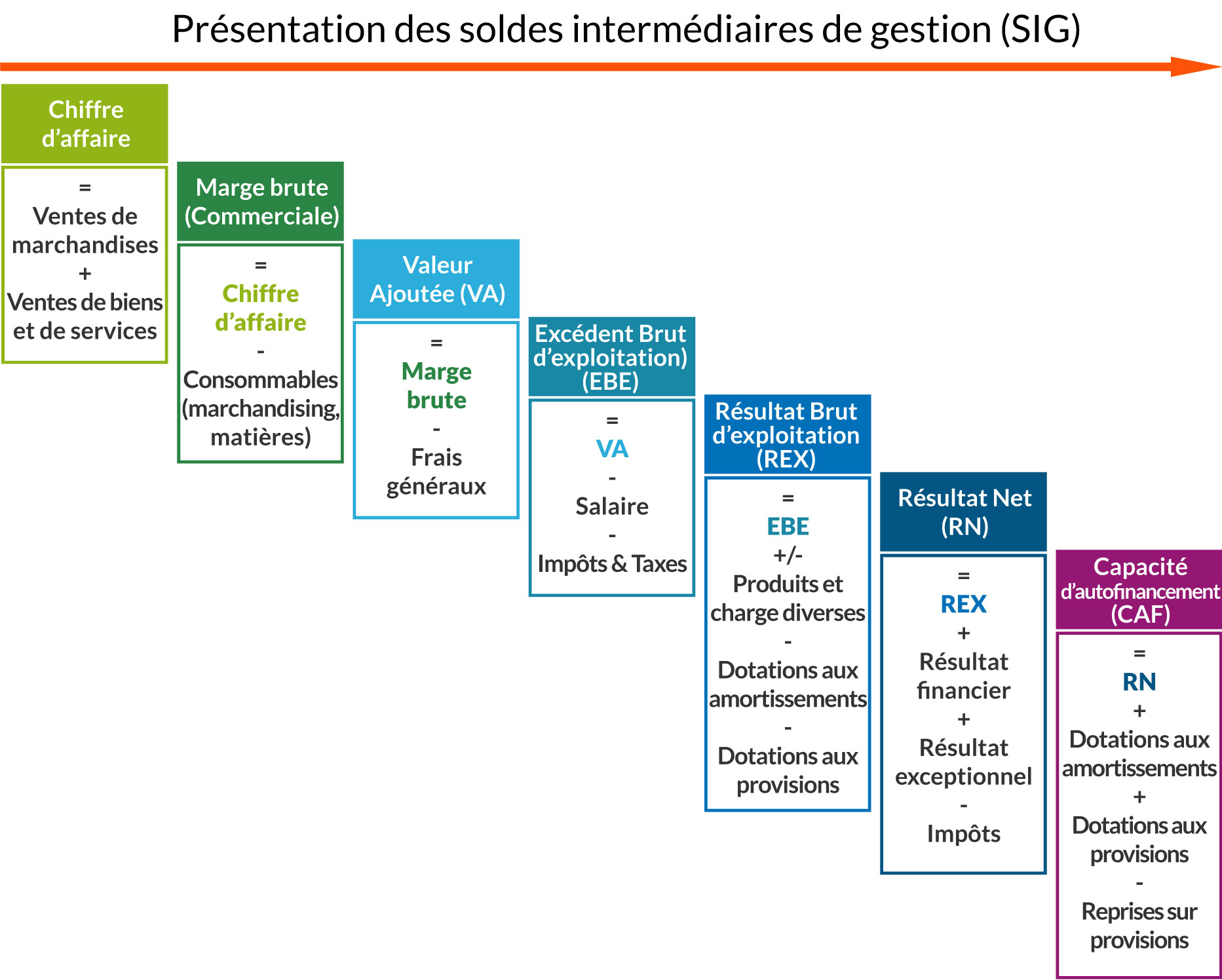

Le solde intermédiaire de gestion (SIG) est, avec le compte de résultat et le bilan comptable, un document permettant d'évaluer les performances des entreprises. Le SIG permet d'affiner et de décomposer les différents résultats pour analyser la performance globale et comparer avec les autres entreprises. Voici un document qui vous expliquera comment réaliser un solde intermédiaire de gestion.

Plan du document :

Plus la marge est importante mieux c’est. Elle est égale aux vntes de marchandises auxquelles sont soustraits les coûts d'achats des marchandises vendues.

Une augmentation de la production de n-1 en n est une bonne chose à condition :

- que la production soit faite avec de bonnes marges (ce que l’on verra plus bas dans les SIG)

- que la production soit essentiellement vendue et non stockée. Il ne sert à rien de produire pour stocker si on n’a pas les débouchés commerciaux

Un taux de valeur ajoutée / production qui augmente est un très bon signe. On dit que l’entreprise vend des produits à plus forte valeur ajoutée.

La valeur ajoutée se calcule de la manière suivante :

Marge commerciale + Production de l'exercice - consommation en provenance des tiers

L'excédent brut d'exploitation correspond à :

la valeur ajoutée + subventions - impôts et taxes - charges de personnem

SI l’EBE est négatif, la situation est très grave. L’entreprise n’est absolument pas rentable.

Si l’EBE progresse de n- 1 sur n c’est très bien. Cela montre une amélioration des conditions d’exploitation.

Il existe différents types de résultats :

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses