Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

177 téléchargements

➜ Téléchargez gratuitement ce cours de comptabilité sur les retraitements comptables.

Plan du document :

Plan du document :

PARTIE II : Comment les calculer

➣ I. Le personnel intérimaire

➣ II. Le crédit-bail

➣ III. Les effets escomptes non échus

➣ I. Tableau des emplois et des ressources

➣ II. Tableau explicatif de la variation du FRNG

Le compte de résultat et le bilan doivent répondre à des impératifs et des contraintes de règlements divers. Ils ne sont donc pas source d’analyse pour l‘entreprise.

En retraitant, c’est -à-dire en positionnant certains éléments ailleurs que prévu par les normes comptables, le gestionnaire peut mieux analyser les informations et mieux comparer les résultats de son entreprise avec ceux des autres entreprises du même secteur.

En aucun cas, le compte de résultat et le bilan sont remis en cause. Le travail se fait sur un document interne et ne concerne pas le Trésor Public

Que le personnel travaille en tant que salarié de l’entreprise ou en tant que salarié d’une société d’intérim, il effectue les mêmes tâches.

Les factures de société de personnel intérimaire sont comptabilisées en 6211. Elles comprennent le salaire brut, les charges patronales et la marge que prend la société. Le tout correspond donc au coût salarial de cette catégorie de personnes.

Les salaires entrent en 641 rémunérations du personnel et les charges patronales principalement en 645 charges de sécurité sociale et de prévoyance. Certaines taxes assises sur les salaires sont quant à elles comptabilisées en 63.

L’idée est de regrouper tous ces coûts relatifs à la paye en un seul poste de « salaires »

|

-Il faut donc soustraire du poste de services extérieurs les sommes versées aux agences d’intérim, ce qui a pour conséquence d’augmenter la valeur ajoutée ; - Il faut donc rajouter ces sommes aux charges de personnel. |

Ce retraitement ne concerne que le compte de résultat.

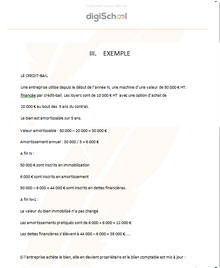

Sur le même principe de raisonnement, l’entreprise utilise de la même manière un matériel qu’elle a acquis et qui figure en immobilisation (classe 2) qu’un matériel qu’elle loue sur une longue durée avec option d’achat comptabilisé en 612 redevance de crédit-bail.

Le contrat de crédit-bail est établi d’après un prix neuf du matériel et des loyers soumis à TVA. En fin de contrat, l’entreprise peut lever l’option d’achat en réglant le prix déterminé à l’avance. Lorsque l’entreprise décide d’acquérir le bien faisant l’objet du contrat, elle en devient donc propriétaire et peut l’amortir.

Si l’on considère que l’entreprise est propriétaire du bien considéré et qu’elle le finance par emprunt (hypothèse), il faut donc comptabiliser en charges des dotations aux amortissements à la place des loyers et des intérêts.

Les loyers sont donc analysés en dotation aux amortissements et en intérêts.

|

Retraitement dans le compte de résultat : - il faut soustraire des services extérieurs les loyers de crédit-bail (augmentation de la valeur ajoutée) ; - il faut rajouter aux dotations aux amortissements la dotation du bien (baisse du résultat d’exploitation; - il faut rajouter aux charges financières les intérêts (modification du résultat courant avant impôts). |

|

Retraitement dans le bilan : - ajouter à l’actif immobilisé la valeur à neuf du bien pris en location crédit-bail ; - ajouter aux amortissements, l’amortissement annuel (valeur d’origine – valeur résiduelle) / nombre d’années d’utilisation ; - ajouter aux dettes financières la différence entre la valeur d’origine diminuée des amortissements pratiqués. |

Lorsque l’entreprise ayant besoin de trésorerie se rapproche de son banquier pour lui demander d’escompter des effets commerciaux, elle souhaite avoir de l’argent en avance par rapport à la date d’échéance. Cette avance de trésorerie a un coût (des intérêts 661 et une commission bancaire 627500 soumise à TVA).

Le raisonnement qui peut être tenu est le suivant : des effets sont à échéance après la date de clôture. Que ce serait-il passé si l’entreprise n’avait pas escompter les effets ? Elle aurait moins de trésorerie (elle serait certainement à découvert) et les comptes clients ne seraient pas soldés.

|

Retraitement au bilan :

|

➜ CET EXEMPLE EST DISPONIBLE EN INTEGRALITE SUR LE DOCUMENT

A TELECHARGER GRATUITEMENT

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses