Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

142 téléchargements

Plan du document :

➣ A. La méthode directe

➣ B. La méthode des experts-comptables

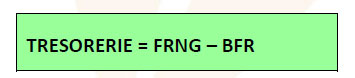

➜ Il est impératif d'avoir étudié les fiches relatives au bilan fonctionnel, fonds de roulement, besoin en fonds de roulement et trésorerie.

Vous retrouverez toutes ces notions dans le cours de comptabilité sur le bilan fonctionnel.

L’étude du fonds de roulement, besoin en fonds de roulement et trésorerie, a permis de comprendre l’importance des décalages entre les délais de paiements et d’encaissements des opérations courantes (BFR ou non BFR). Si l’entreprise ne peut pas gérer ces décalages et plus particulièrement ceux qui permettent de calculer le BFRE, elle s’expose à des difficultés de trésorerie qu’elle devra surmonter sous peine de disparaître.

Rappel :

Avec BFR = BFRE + BFRHE

Chaque élément du BFRE est retenu pour sa valeur moyenne.

Ce BFRE moyen ne peut se substituer à toutes les situations possibles que l’entreprise pourrait rencontrer ;

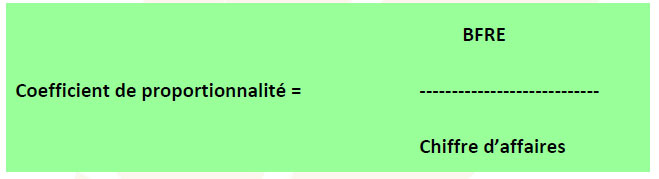

il existe une stricte proportionnalité entre le chiffre d’affaires et le FRN ;

- l’activité est régulière et ne tient pas compte de la saisonnalité éventuelle ;

- l’activité est sensée être de 7 jours par semaine sur de 12 mois.

Cette stricte proportionnalité en fonction du CA n’est pas systématique. En effet, sauf à payer tous les salariés en fonction du CA réalisé, les et donc les charges sociales s’y référant, ce critère de proportionnalité n’est pas respecté.

Il faudrait traduire les charges en partie variable et partie fixe indépendante du CA.

Détermination du coefficient de proportionnalité

Il faut déterminer pour chaque élément du BFRE, une durée d’écoulement (DE), un coefficient de structure (CS).

➜ Durée d'écoulement de DE

➜ Les coefficients de structure CS

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses