Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

200 téléchargements

➜ Téléchargez gratuitement ce cours de comptabilité sur le bilan fonctionnel.

Plan du document :

Plan du document :

PARTIE II : Rappel de notions générales

PARTIE III : Intérêt du bilan fonctionnel

PARTIE IV : Définition et généralités

➣ I. Définition

➣ II. La présentation du bilan fonctionnel fait apparaitre trois rubriques principales

PARTIE V : Du bilan comptable au bilan fonctionnel

➣ I. Le passif

➣ II. L'actif

PARTIE VI : Elements d'analyse

➣ I. Le fond de roulement

➣ II. Le besoin en fonds de roulement

➣ III. Trésorerie

Le compte de résultat et le bilan doivent répondre à des impératifs et des contraintes de règlements divers. Ils ne sont donc pas source d'analyse pour l'entreprise.

Le gestionnaire utilse le bilan comptable pour établir ce qu'on appelle le bilan fonctionnel.

Il tiendra compte des retraitements étudiés en fiche 7. Le bilan fonctionnel doit être un outil de gestion comme les soldes intermédiaires de gestion. Il servira aux calculs de ratios permettant une meilleure analyse.

Le bilan comptable analyse le patrimoine de l’entreprise, de l’entité selon les 3 critères :

➜ COUR DISPONIBLE EN INTEGRALITE SUR LE DOCUMENT

A TELECHARGER GRATUITEMENT

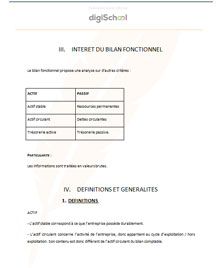

ACTIF

- L’actif stable correspond à ce que l’entreprise possède durablement.

- L’actif circulant concerne l’activité de l’entreprise, donc appartient au cycle d’exploitation / hors exploitation. Son contenu est donc différent de l’actif circulant du bilan comptable.

- La trésorerie active concerne le cycle de financement. Elle comprend exclusivement la trésorerie que possède l’entreprise (éléments positifs).

PASSIF

- Les ressources permanentes appartiennent au cycle de financement. Elles représentent des financements stables. Elles comprennent les ressources propres (capitaux propres, les provisions, les dépréciations, les amortissements, les subventions d’investissement, les dettes financières (emprunts).

- Les dettes sont analysées en dettes d’exploitation et dettes hors exploitation.

Le fond de roulement (FR) aussi appelé fonds de roulement net global (FRNG) : différence entre les ressources stables et l’actif stable.

Le besoin en fonds de roulement (BFR) : différence entre actif circulant et dettes circulantes. On distinguera le BFR d’exploitation et le BRF hors exploitation.

La trésorerie nette (T) : différence entre la trésorerie active et la trésorerie négative.

Et :

|

L’égalité FR – BFR = T est toujours vraie |

Comment passer du bilan comptable au bilan fonctionnel ?

Les ressources stables sont composées de :

- des amortissements et dépréciations sont positionnés en ressources stables car le bilan fonctionnel est présenté en valeur brute. Il s’agit bien de ressources, car la dotation passée a augmenté les charges et donc diminué le montant soumis à l’IS de la période concernée.

- des capitaux propres + des provisions pour risques et charges

- des emprunts et dettes financières à l’exclusion des concours bancaires et découverts bancaires

Les dettes d’exploitation :

- les fournisseurs

- les dettes fiscales et sociales (sauf l’IS)

- les produits constatés d’avance d’exploitation

Les dettes hors exploitation :

l- les dettes envers les fournisseurs d’immobilisations

- l’IS

- les produits constatés d’avance non liés à l’exploitation

La trésorerie passive :

elle correspond au montant des concours bancaires courants et des soldes créditeurs de banque (crédit de trésorerie) et de EENE.

Les emplois stables :

- Les immobilisations sont prises en valeur brute (valeur d’origine)

Les actifs d’exploitation comprennent

- les stocks et les créances en valeurs brutes augmentées des EENE ainsi que les charges constatées d’avance d’exploitation.

Les actifs hors exploitation regroupent les créances diverses non liées à l’exploitation et les charges constatées d’avance hors exploitation, les valeurs mobilières de placement en valeur brute ainsi que les acomptes d’impôt sur les bénéfices.

La trésorerie correspond à la somme des disponibilités qui figurent en banque et en caisse.

☺☺ ces éléments sont à connaître par cœur, d’autres informations sont données en annexe pour expliquer certains postes tels que les postes relatifs à l’exploitation et hors exploitation que le lecteur ne peut deviner.

Pour pouvoir établir le bilan fonctionnel, il faut bien comprendre et connaître les éléments entrant dans le bilan comptable et bien analyser les éléments relevant de l’exploitation et ceux relevant de la partie hors exploitation.

Les totaux du bilan fonctionnel sont donc différents mais l’égalité ACTIF = PASSIF est toujours obligatoire.

Il est aussi appelé fonds de roulement net global (FRNG) = ressources permanentes – actif stable.

Il permet de répondre à la question : les ressources permanentes suffisent-elles à financer l’actif stable ?

Si le montant est › à 0, l’excédent permet de financer le BFR ou de dégager un excédent de trésorerie. Si le montant est négatif, il s’agit d’une insuffisance de fonds de roulement (IFR). Une partie des actifs stables doit donc être financée par des ressources plus aléatoires.

PRINCIPE : les emplois (besoins) stables doivent être financés par des ressources stables.

Il résulte de la différence entre l’actif circulant et les dettes circulantes. Il peut être :

Positif, l’entreprise doit donc trouver le financement du montant dégagé ;

Négatif, l’entreprise n’a pas de besoin, on parle alors de ressources en fond de roulement (RFR) ;

Nul, les besoins sont couverts par les ressources.

Les principaux postes de l’actif circulant sont les stocks, les clients, et les éléments correspondant à la partie « hors exploitation ». Les dettes circulantes comprennent les dettes fournisseurs et les autres.

Les stocks constituent un besoin parce qu’il faut régler les fournisseurs alors que les marchandises ne sont pas encore vendues ou que les frais sont importants dans un cycle de fabrication. Il faut aussi tenir compte des coûts cachés (locaux, personnels, assurance…).

Les créances sont aussi des besoins, parce que la vente est réalisée et l’encaissement est à venir (délai de règlement accordé au client).

Les dettes fournisseurs et comptes rattachés indiquent que l’entreprise bénéficie de délai de règlement (crédit). Ce laps de temps correspond donc à une ressource.

Si les besoins sont supérieurs aux ressources (BFR), l’entreprise doit trouver le financement complémentaire.

Si les ressources sont supérieures aux besoins, l’excédent dégagé va pouvoir financer d’autres postes.

BFRE comprend les opérations courantes de l’entreprise

Actif circulant d’exploitation – dettes circulantes d’exploitation

BFRHE

Actif circulant hors exploitation – dettes circulantes hors exploitation

BFRE + BFRHE = BFR

➜ RETROUVEZ LA SUITE DE CETTE PARTIE SUR LE DOCUMENT A TELECHARGER GRATUITEMENT.

Cours instructif et facile à comprendre.

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses