Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

88 téléchargements

Le sujet se compose de deux exercices. Le premier se décompose en trois parties et le second est composé d'une seule question.

Télécharger le document pour voir le sujet en intégralité

➜ À voir aussi : Brainstorming: Définition et ressources

➜ À voir aussi : Marketing Opérationnel : Définition et ressources

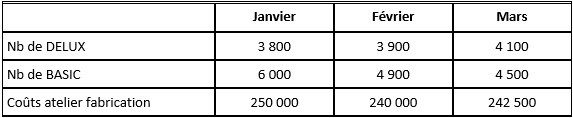

L’entreprise STIME fabrique deux types de cuit vapeur : - Le BASIC, en plastique qu’elle produit à partir de pièces pré fabriquées par son fournisseur, - Le DELUX, en inox qu’elle produit entièrement à partir de matières brutes. Ces deux produits sont fabriqués dans le même atelier : les charges indirectes de cet atelier de fabrication sont imputées aux produits en fonction du coût des matières premières consommées par chaque type de produit. L’entreprise calcule et analyse ses coûts par la méthode des coûts complets. Les consommations de matières premières par produit sont de 3€ pour DELUX et de 10€ pour BASIC. Par ailleurs, le produit DELUX demande 15 minutes de travail, le BASIC 5 minutes. Le coût de la main d’œuvre directe est de 15€ par heure. Le prix de BASIC est de 23€, celui de DELUX de 55€. Le dirigeant de l’entreprise s’interroge sur la pertinence du modèle de calcul de coûts retenu et notamment sur le choix de l’unité d’œuvre pour répartir les coûts de l’atelier fabrication. Il vous demande votre avis. Au cours du premier trimestre 2011, les coûts du centre fabrication se présentent ainsi :

Partie 1 Construction d'un modèle de calcul en coûts complets

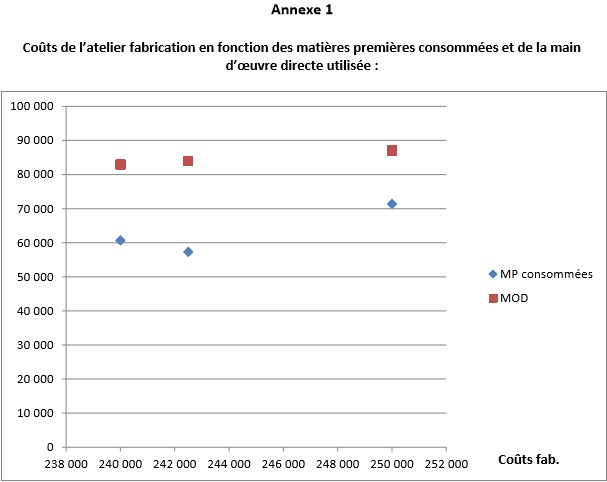

1. En vous appuyant sur le graphique en annexe 1, déterminer l’unité d’œuvre la plus pertinente pour répartir les coûts du centre fabrication entre les deux produits. Argumenter votre réponse.

2. Etablir le coût complet de BASIC et DELUX pour janvier en optant pour le temps de main d’œuvre passé sur chaque produit comme unité d’œuvre de l’atelier fabrication (annexe 2 à remplir et à rendre avec la copie). Commenter.

➜ À voir aussi : Benchmark : Définition et applications du benchmarking

➜ À voir aussi : Feedback : Définition et ressources

Vous exposerez en quelques lignes les intérêts et limites respectifs des méthodes d’analyse de coûts en coûts complets et en variabilité et indiquerez dans quelle(s) situation(s) on utilisera l’une ou l’autre de ces méthodes.

Télécharger le document pour voir le sujet en intégralité

➜ À voir aussi : Le Marketing Mix : 4P

➜ À voir aussi : Le marketing des NTIC

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses