Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

430 téléchargements

Cours de Communication de BTS CG à télécharger gratuitement : Chapitre 8 - Méthodes coûts complets et ABC Comparaison

Télécharger le document pour voir le cours en entier

Plan du document :

Méthode des coûts complets

Méthode A.B.C

Conclusion

QCM

Cette fiche a deux objectifs :

Sujet :

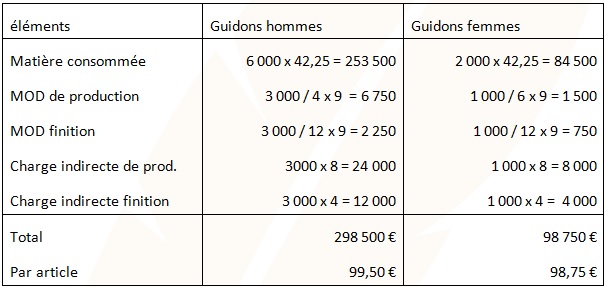

Une société fabrique des pièces de vélo haut de gamme.

L’étude porte sur les guidons de femmes et d’hommes.

Elle travaille sur commandes en flux tendus.

Le processus de production est simple car la matière première est traitée dans un atelier de fabrication. Le produit brut est ensuite traité dans l’atelier finition pour être expédié au client.

Les modèles hommes sont fabriqués par lots de 1 500 unités et les modèles femmes par lots de 500 unités.

Penser à vérifier vos acquis avec ce calcul simple des coûts complets

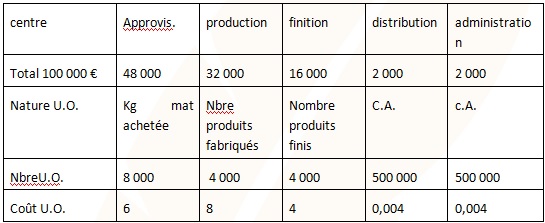

1 - calcul des charges indirectes

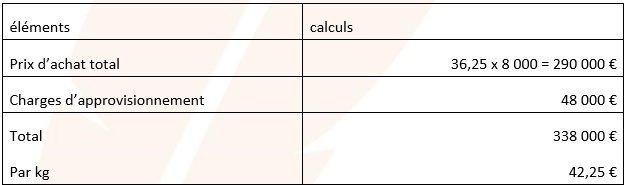

2 - calcul du coût d'achat de matière

3 - calcul du coût de production

Etapes à suivre :

1 = définition des différentes activités

2 = établissement des centres de regroupement

3 = choix des inducteurs

4 = affectations des ressources aux activités

5 – calcul des ressources consommées par inducteur

6 = calcul du coût unitaire des inducteurs

7 = calcul des coûts de revient

8= calcul des résultats

1 - les différentes activités déterminées par le contrôleur de gestion :

Télécharger le document pour voir le cours en entier

Comparaison des coûts de revient

Quel est l’apport des inducteurs non volumiques (lots) ?

Quel est la différence constatée sur les coûts de revient ?

1 - les charges directes sont-elles imputées de la même façon dans les deux méthodes ?

a. Oui

b. Non

c. Pas d'idée

2 - méthode ABC, le coût induit par machine tient compte :

a. Du temps passé par machine et par guidon contrôlé

b. Du temps passé par machine par centièmes d'heures et par vélo fabriqué

c. Du temps passé par machine en minutes et par vélo fabriqué

Télécharger le document pour voir le cours en entier

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses