Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

6658 téléchargements

Retrouvez gratuitement ce cours de comptabilité sur les écritures de paye. De nombreux autres documents sont à télécharger dans la rubrique comptabilité

Plan du document :

Le schéma comptable doit respecter quelques principes obligatoires. Il peut être très simple pour une petite entreprise et très détaillé pour une grosse entreprise qui souhaite tirer des statistiques.

➜ Téléchargez le document gratuitement pour voir cette partie

➜ RETROUVEZ LE TABLEAU PAGE 2.

➜ RETROUVEZ LE TABLEAU PAGE 2.

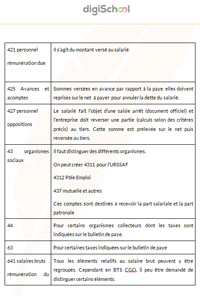

1 – du côté salarié

- salaire brut – retenues salariales = salaire net à payer

La part retenue sur le bulletin de paye est enregistrée dans les comptes 43 (les mêmes que pour les charges patronales).

- salaire brut – retenues salariales – acompte = salaire net à payer

C’est la même chose que : salaire brut – retenues salariales = salaire net auquel on déduit l’acompte pour donner le salaire net à payer.

L’acompte doit avoir été enregistré lors de son versement au salarié.

La somme prélevée régularise le versement anticipé

- salaire brut – retenues salariales – oppositions = salaire net à payer.

Le versement au tiers demandeur régularisera le prélèvement sur le bulletin de paye.

Il faudra tenir compte de toutes les particularités de l’entité.

2 – du côté entreprise

Les charges patronales sont versées aux mêmes organismes sociaux (43) et certaines taxes à l’Etat (44).

➜ Téléchargez le document gratuitement pour voir cette partie

Les écritures de paie. Cette fiche résume aisément ce type d'écriture. Bien détaillé, bon travail de synthèse.

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses