Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

62 téléchargements

➜ Téléchargez gratuitement ce cours de comptabilité sur les emballages.

Plan du document :

Plan du document :

PARTIE II : La classification des emballages

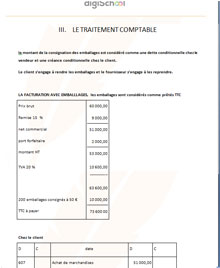

PARTIE III : Le traitement comptable

PARTIE IV : Retour des emballages

PARTIE V : Retour partiel ou total d'emballages abimés

PARTIE VI : Le client garde les emballages

Les emballages sont définis comme des objets destinés à contenir les produits ou les marchandises livrés à la clientèle.

Ils sont répertoriés en plusieurs catégories :

|

Types d’emballages |

usage |

|

|

Emballages non récupérables ou perdus |

Ils ne servent en principe qu’une fois. Ils peuvent être vendus à la clientèle séparément, ou leur valeur incorporée au prix du bien. Sac en plastique, boîte de conserve (le coût de la boîte de conserve est inclus dans le prix du produit acheté). |

|

|

Emballages récupérables |

identifiables |

Ils sont destinés à être prêtés ou consignés aux clients, puis repris sous certaines conditions |

|

non identifiables |

Ils ne sont pas identifiables unité par unité : casiers, palettes (qui se ressemblent). Ils sont destinés à être prêtés ou consignés aux clients, puis repris sous certaines conditions |

|

|

Emballages à usage mixte |

Ils sont identifiables et peuvent être soit vendus, consignés ou prêtés. (boîtes isothermes, bouteilles de gaz) |

|

Ils sont inscrits soit en immobilisations, soit en charges dans un subdivision du compte 602 achats stockés autres approvisionnements.

|

Types d’emballages |

compte |

|

Emballages récupérables identifiables (utilisé durablement) |

2186 emballages récupérables |

|

Emballages perdus |

60261 emballages perdus

|

|

Emballages récupérables non identifiables |

60265 emballages récupérables non identifiables |

|

Emballages mixtes |

60267 emballages à usage mixte |

Les éléments portés en classe 602, - achats stockés – doivent faire l’objet d’une évaluation au moment de l’inventaire.

➜ COUR DISPONIBLE EN INTEGRALITE SUR LE DOCUMENT

A TELECHARGER GRATUITEMENT

Tous les emballages sont rendus en bon état

Le fournisseur établi et fait parvenir un avoir pour constater le retour des emballages en bon état.

Ces emballages sont considérés comme vendus. La vente est soumise à TVA ; La différence entre le prix de consignation et le prix de reprise est un boni pour le vendeur ou un mali pour le client.

Il s’agit donc d’un achat ou d’une vente chez le client

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses