Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

530 téléchargements

➜ Téléchargez gratuitement ce cours de comptabilité sur le diagnostic financier.

Plan du document :

Plan du document :

PARTIE II : Le diagnostic financier

➣ I. Qui le pratique ?

➣ II. Les objectifs

➣ III. Qui rechercher ?

PARTIE III : L'analyse proprement dite

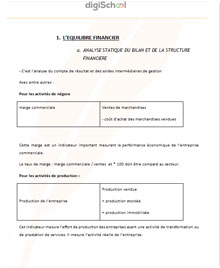

➣ I. L'équilibre financier

➣ II. analyse de la formation de la trésorerie

Lorsqu’une entreprise établit les comptes annuels, met en place des outils de gestion, c’est pour évaluer si les prévisions sont réalisées, si certains critères sont atteints, c’est aussi pour pouvoir réagir. On ne peut réagir que si l’on se tient informé (et bien informé) et si on a les compétences pour réagir et prendre les meilleures dispositions à un moment connu et dans un contexte économique en perpétuel mouvement.

L’entreprise doit aussi pouvoir prendre du recul face à la sur médiatisation de l’information économique.

Exemples :

1 - une entreprise de production a budgété le prix d’achat de l’unité de matière première à 12,50 €. A ce prix, elle réalise un bénéfice très faible. Cependant ce produit fabriqué est un produit d’appel pour d’autres dont la rentabilité est plus forte. L’ensemble des produits fabriqués dégagent une marge acceptable pour l’entreprise.

Le prix actualisé est de 13,20 €.

L’entreprise peut se contenter de prendre acte de cette augmentation car le bénéfice global ayant baissé reste suffisant. (position passive de l’entreprise)

L’entreprise informe « le contrôleur de gestion » de cette hausse. Les calculs de rentabilité sur ce produit sont effectués et démontrent que ce produit devient déficitaire.

En connaissance de cause et en fonction de sa stratégie commerciale, elle pourra prendre une décision de gestion ; continuer ou non à produire.

Quelque soit sa décision, elle aura mis les fournisseurs en concurrence.

2 – un jeune décide de partir en vacances avec trois de ses amis. Le groupe met en place un budget prévisionnel pour envisager ou non son voyage dans les îles.

Il collecte les informations sur le coût du voyage, de l’alimentation, des faux frais et des extra, des assurances. En face de ces dépenses, il lui faut trouver des recettes. Celles-ci sont insuffisantes et le groupe tient à ce voyage. Les amis ont plusieurs possibilités : petits jobs complémentaires, demander des avances à la famille, décaler la date du voyage à une date plus intéressante ou en dernier choix l’annuler.

Parce que le groupe s’est posé les bonnes questions, il a pu trouver plusieurs solutions afin de choisir celle qui lui conviendra le mieux.

L’entreprise peut le pratiquer pour son propre compte. Elle peut se contenter de quelques points essentiels ou au contraire mener une étude poussée.

Les banquiers, les créanciers, les fournisseurs (…) peuvent le pratiquer avec les documents mis à leur disposition. Tout à chacun peut se procurer la liasse fiscale d’une entreprise moyennant finances.

L’entreprise travaille pour elle, ou fait faire le diagnostic pour son propre compte. Le diagnostic financier doit permettre de déterminer les points forts et les points faibles dans les domaines de l’équilibre financier et dans le domaine de la performance.

Les tiers veulent connaître l’état d’endettement de l’entreprise (le banquier à qui l’entreprise demande un prêt), la capacité à honorer ses dettes (les fournisseurs contactés par cette entreprise), les propriétaires de l’entreprise…

Les créanciers cherchent à connaître le niveau de solvabilité (possibilité d’être payé).

Les propriétaires sont intéressés par la rentabilité financière de leur investissement (le dividende espéré sera-t-il de 5 %, 7% ou à deux chiffres ?).

Le banquier va étudier le taux d’endettement et la capacité de l’entreprise à rembourser ses dettes financières.

L’entreprise mènera son diagnostic en fonction de son activité (services, production, négoce) et de son environnement économique (petite entreprise, PME, grosse entreprise travaillant sur le sol français et ou à l’international).

Est-elle rentable ? solvable, a-t-elle des capacités à financer ses investissements ?

➜ COUR DISPONIBLE EN INTEGRALITE SUR LE DOCUMENT

A TELECHARGER GRATUITEMENT

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses