Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

63 téléchargements

Plan du document :

➣ A. Amortissements dérogatoires

➣ B. Provisions pour hausse de prix

Retrouvez ce cours de comptabilité gratuit sur les provisions reglementées en comptabilité.

Elles ont un caractère fiscal. Elles ne répondent pas à l’objet normal d’une provision, elles sont règlement »es par le PCG.

Elles permettent aux entreprises d’accroître leurs ressources de financement :

- en diminuant le bénéfice imposable par l’augmentation des charges en débitant le compte 687 «dotations aux amortissements et dépréciations exceptionnels»«

- en augmentant leurs capitaux propres par le crédit du comte 14 « provisions réglementées».

Les avantages fiscaux offerts par les provisions réglementées sont souvent provisoires, la loi prévoyant leur réintégration aux bénéfices ultérieurs.

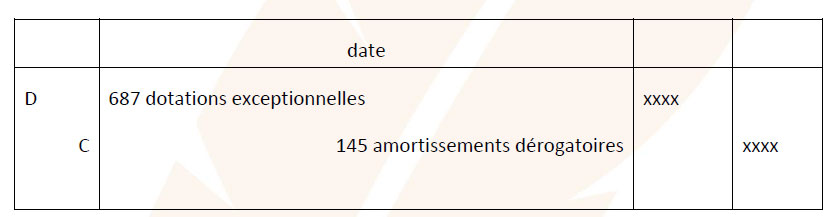

Lorsque l’entreprise souhaite profiter de l’amortissement fiscal plus avantageux (l’amortissement est plus rapide), elle a l’obligation de comparer la dotation aux amortissements économiques à la dotation aux amortissements fiscale. En début de période, l’entreprise comptabilise une dotation complémentaire :

Cette provision est destinée à compenser une surestimation du bénéfice due à une surévaluation de la valeur du stock (du fait de la hausse des prix.

Principes de calcul :

- le calcul de la dotation aux provisions s’effectue sur chaque élément de stock ;

- le calcul ne concerne qu’une période de deux ans au plus et qu’une hausse de prix supérieurs à 10 % ;

- la dotation ne porte que sur la fraction de hausse de prix supérieure à 10% ;

- le raisonnement s’effectue su les prix unitaires de fin de période N-2, N-1, N.

Si Prix N-1 > prix N-2 alors dotation N = (prix N – 1,1 x prix N-2) x quantité N - dotation N-1

Si prix N -1 < prix N-2, alors dotation N = (prix N – 1,1x prix N-1) x quantité N

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses