Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

80 téléchargements

Plan du document :

II. Conditions de comptabilisation

Téléchargez gratuitement ce cours de comptabilité sur les provisions.

➜ Consultez également tous les autres cours de comptabilité.

L’entreprise doit aussi évaluer les éléments passifs (passif externe).

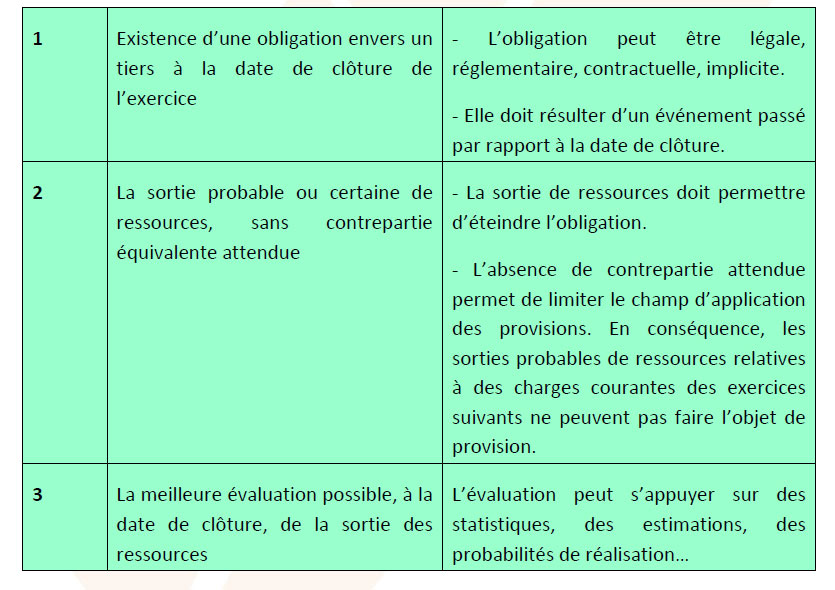

Le PCG définit un passif comme un élément ayant une valeur économique négative pour l’entité. Il s’agit d’une obligation de l’entité à l’égard d’un tiers dont il est probable ou certain qu’elle provoquera une sortie de ressources au bénéfice de ce tiers sans contrepartie au moins équivalente attendue de celui-ci.

Le passif externe est composé des provisions et des dettes.

Les dettes se distinguent des provisions par la connaissance précise ou non de l’échéance et du montant de la sortie de ressources.

Elles sont au nombre de trois :

Deux catégories sont à distinguer :

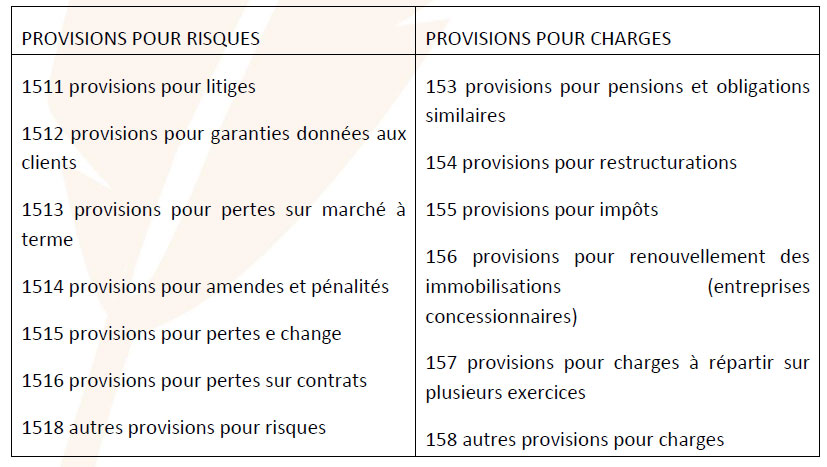

- les provisions pour charges ;

- les provisions pour risques.

Les dépenses de gros entretien et de grandes révisions relatives aux immobilisations, peuvent :

- être comptabilisées sous forme de provisions pour charges (1572 ;

- être comptabilisées sous forme d 2ème catégorie, même si elles sont identifiées ultérieurement.

Condition : ces dépenses ne doivent pas prolonger la durée des immobilisations.

➜ Téléchargez le document gratuitement pour voir cette partie

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses