Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

60 téléchargements

Plan du document :

I. Dépréciations des titres de placement

➣ A. Généralités

➣ B. Evaluation de la dépréciation

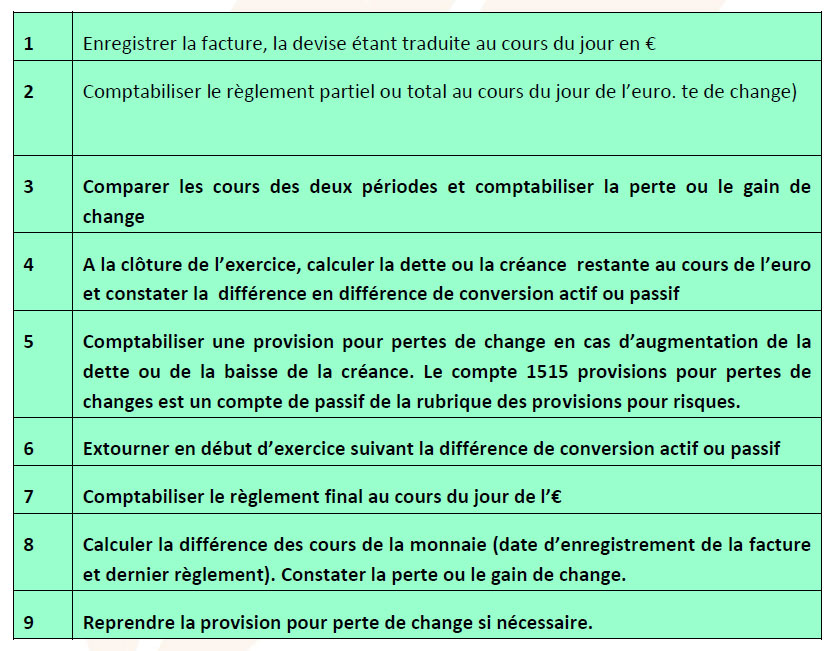

II. Dépréciation des créances en monnaie étrangère

➣ A. Démarche à suivre

➣ B. Ecritures de fin d'exercice

➣ C. Ecritures lors du règlement

Téléchargez ce cours de comptabilité sur les dépréciations et consultez tous les cours de comptabilité gratuits.

Il faut distinguer les deux catégories de titres de placement :

- Les titres acquis pour être conservés durablement (classe 2) ;

- les tires acquis pour une période courte (classe 5).

- Les titres de participation, cotés ou non, sont évalués à la valeur d’utilité publique (valeur que l’entité accepterait de décaisser pour obtenir cette participation si elle avait à l’acquérir). Cette valeur peut correspondre au cours moyen de bourse du dernier mois, aux perspectives d’avenir, aux raisons spécifiques ayant motivé l »acquisition… Elle n’est donc pas nécessairement liée à l’évolution de son cours en bourse.

Les autres titres immobilisés et les OPCM se distinguent en titres cotés et titres non cotés.

- Les titres cotés son t évalués au cours moyen du dernier mois.

- Les titres non cotés sont estimés à leur valeur probable de négociation (valeur liquidative).

Les factures ayant été enregistrées en euros sur la base du dernier cours de change, l’entreprise doit actualiser les enregistrements comptables des dettes ou créances dont l’échéance se situe sur l’exercice suivant.

Les gains ou les pertes sont certains.

Les gains sont comptabilisés en 766 » gain de change ».

Les pertes sont enregistrées en 666 « perte de change »

La provision pour perte de change, n’ayant plus d’objet doit être reprise

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses