Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

94 téléchargements

Plan du document :

I. Les dépréciations des immobilisations corporelles et incorporelles

➣ A. Les indices de perte de valeur

➣ B. Le test de dépréciation

➣ C. Les écritures comptables

➣ D. Dépréciations des immobilisations amortissables - Incidence

Téléchargez ce cours de comptabilité sur les écritures d'inventaire.

L’entreprise doit vérifier à chaque inventaire et pour chaque immobilisation incorporelle ou corporelle, amortissable ou non amortissable, s’il existe un indice montrant que l’actif a pu perdre de sa valeur de manière significative.

Il faut effectuer un test de dépréciation qui permet de déterminer l’existence et le montant de la dépréciation.

➜ les terrains ne s’amortissent pas ; ils se déprécient

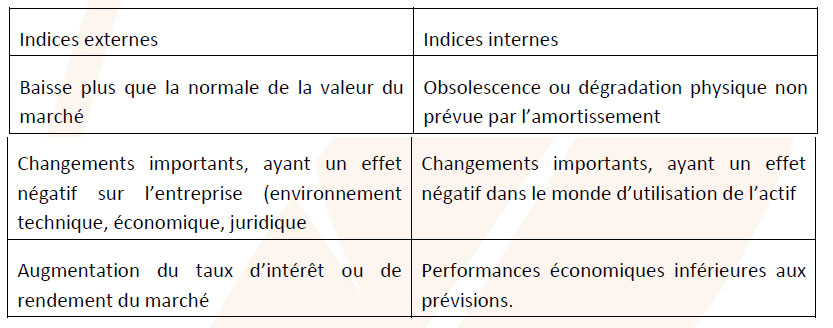

Le PCG indique quelques indices à prendre en compte :

Article 322-5 du PCG :

Lorsqu’il existe un indice de perte de valeur, un test de dépréciation est effectué : la valeur nette comptable est comparée à sa valeur actuelle.

PETITS RAPPELS :

- valeur nette comptable = valeur brute – amortissements cumulés

- dépréciation = valeur nette comptable – valeur actuelle

- la valeur actuelle est la plus élevée de la valeur vénale ou de la valeur d’usage

- la valeur d’usage est la valeur des avantages économiques futurs attendus de l’utilisation du bien (flux nets de trésorerie)

➜ Téléchargez le document gratuitement pour voir cette partie

➜ Téléchargez le document gratuitement pour voir cette partie

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses