Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

89 téléchargements

Plan du document :

II. Dépréciations des créances

➣ A. Démarches à suivre

➣ B. Exercice

III. Les dépréciations des stocks

Téléchargez gratuitement ce cours de comptabilité sur les écritures d'inventaire ainsi que tous les autres cours de comptabilité.

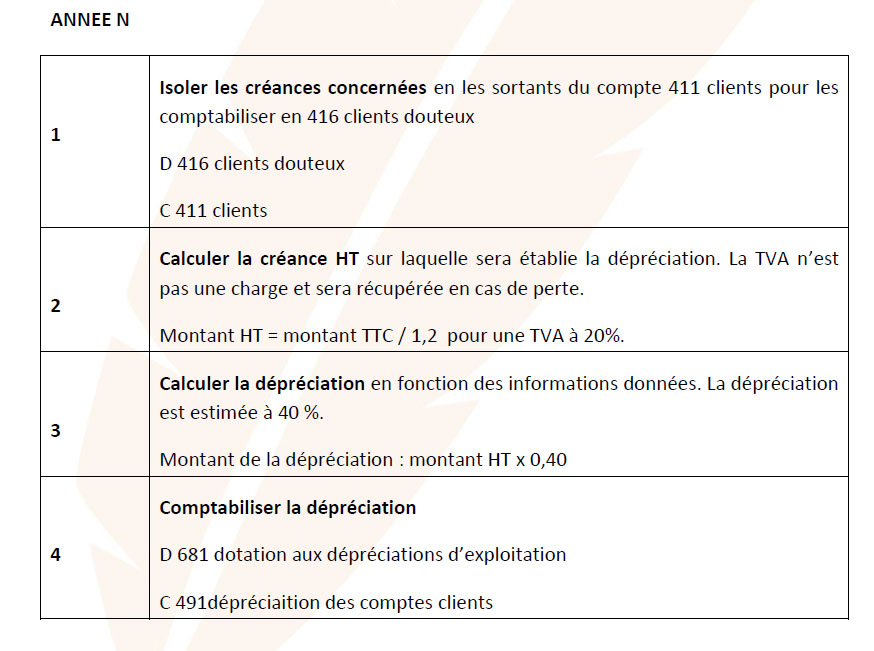

L’entreprise constate à l’inventaire que certains clients n’ont pas réglé leur dette à l’échéance prévue, même après plusieurs lettres de rappel… Il existe un risque partiel de non recouvrement (dépôts de bilan mesure auprès du tribunal de commerce …). Il s’agit d’une dépréciation non définitive que

l’entreprise doit constater par prudence. Cette dépréciation permettra d’indiquer le risque encouru et le montant des créances récupérables au moment de la clôture.

1 - Le client Ame devait TTC 5 400€, il a réglé durant l’exercice 3 000 € pour solde de tout compte, dépréciation existante 60 %.

2 - Client Frimeur créance TTC 3 600 €, il a réglé courant de l’exercice 1 800 €, dépréciation existante 15 %. Il faut porter la dépréciation à 40 % du solde

3 - Client Ledru créance TTC 3 000 € réglé courant de l’exercice 1 200 €, porter la dépréciation à 50 % du solde

4 - Client Hune créance 4 200 €, pas de règlement dépréciation existante 40 % porter la dépréciation à 60 % du solde, dépréciation existante 50 %.

5 - Client Bat créance 9 600 TTC pas de règlement porter la dépréciation à 85 %, pas de dépréciation

6 – client Dure doit 6 050 €. C’est un nouveau client douteux Il ne règlera plus rien. L’entreprise considère la perte comme une charge exceptionnelle.

L’entreprise constate à l’inventaire que certains stocks ont une valeur actuelle inférieure à leur valeur comptable :

Dépréciation = valeur actuelle < valeur comptable

Cette dépréciation non définitive doit apparaître en comptabilité.

L’évaluation des stocks relevant d’achat est calculée au coût d’achat.

Les stocks issus de la production sont valorisés au coût de production.

La valeur actuelle est estimée par rapport au prix du marché, des barèmes ou indices en possession de l’entreprise.

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses