Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

240 téléchargements

L’entreprise doit, dans le respect du principe de prudence, constater à chaque inventaire, l’amortissement annuel de chaque immobilisation amortissable afin de présenter une image fidèle de son patrimoine.

Téléchargez gratuitement ce cours de comptabilité sur les amortissements.

Plan du document :

L’amortissement a pour objectif de constater la perte de valeur du bien immobilisé en fonction de son utilisation.

Une charge d’exploitation est constatée (débit du compte 68) et une diminution de la valeur de ce bien par le biais de l’amortissement (crédit du compte de la classe 2 : 28 et suite du numéro de compte de l’immobilisation).

Au bilan, l’amortissement de l’année se cumule aux amortissements des années précédentes positionnés dans la deuxième colonne de l’actif.

Valeur brute (d‘origine) – amortissements = valeur nette

Les travaux d’inventaire relatifs aux amortissements consistent à évaluer ces amortissements et à les comptabiliser.

Les terrains ne s’amortissent pas. Ils se déprécient.

L’article 39-2 du code général des impôts prévoit que le résultat imposable de chaque exercice est déterminé sous déduction de toutes les charges.

Immobilisations amortissables et non amortissables

Une immobilisation considérée comme ayant une utilisation indéterminable (usage non déterminé dans le temps) ne peut être amortie. Droit au bail, fonds commercial, marques, et terrains ainsi que les immobilisations financières ne sont pas amortissables.

Mode linéaire

Correspond au mode de droit commun (minimal obligatoire), applicable à toutes les immobilisations amortissables, y compris les frais d’établissement (pour une durée de cinq ans au maximum).

Mode dégressif

Est réservé à certains biens acquis neufs et dont la durée de vie est supérieure à trois ans :

- biens d’équipement industriel ;

- immeuble à usage industriel de construction légère ;

- certaines installations

- machines de bureau ;

- certains matériels de transport…

Etant plus avantageux (charges plus importantes) il est donc restrictif.

Taux d’amortissement linéaire

T = 100/ durée d’usage

Amortissement sur 4 ans : Taux = 100 / 4 x 100 = 20 %

Taux d’amortissement dégressif

Taux du linéaire x par un coefficient selon la durée d’amortissement.

de 3 ou 4 ans : 1,25

de 5 ou 6 ans : 1,75

plus de 6 ans : 2,25

l’amortissement d’un bien sur 5 ans est :

20 % x 1,75 = 35 %

Point de départ de l’amortissement linéaire

Au jour de la date de mise en service du bien. On considère que les mois sont de 30 jours et que l’année est donc de 360 jours .

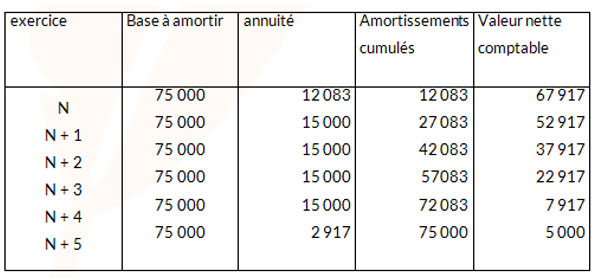

A Exemples : amortissement comptable :

- coût d’acquisition du bien 80 000 € (HT) bien sûr ;

- date d’acquisition 5 mars N ;

- date de mise en service : 10 mars N ;

- durée d’utilisation : 5 ans ;

- valeur résiduelle 5 000 €

- date de clôture de l’exercice : 31 décembre

premiers calculs :

base amortissable = 80 000 – 5 000 = 75 000

taux d’amortissement = 100 / 5 x 100 = 20 %

amortissement constant pour une année pleine = 75 000 / 5 = 15 000

première amortissement ou annuité d’amortissement = 15 000 x 290 / 360 = 12 083,33

dernière annuité = 75 000 x 0,20 x 70 / 360 = 2 916,67

vérification = 12 083,33 + 2 916,67 = 15 000

Lorsqu’il n’y a pas de valeur résiduelle, la valeur nette comptable du bien est nulle.

Dans cet exemple, la dotation annuelle serait de : 80 000 / 5 = 16 000 €, la première annuité de : 80 00 / 5 x 290 / 360 = 12 888,89 et la première valeur nette comptable :

80 000 – 12 889 = 67 111 €

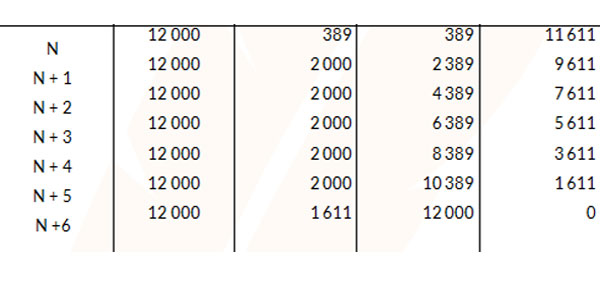

Soit un bien amortissable en dégressif :

- coût d’acquisition 12 000 ;

- date d’acquisition 1/10 /N ;

- date de mise en service 20/10/N ;

- durée d’utilisation 6 ans ;

- durée d’usage fiscale 5 ans ;

- date de clôture de l’exercice 31/12

premiers calculs :

amortissement constant

annuité constante = 12 000 / 6 = 2 000 €

première annuité 2 000 x 70 / 360 = 388,88 €

amortissement dégressif

calcul du taux dégressif = 20 % X 1,75 = 35 %

la durée d’usage fiscale est de 5 ans

première annuité = 12 000 x 0,35 x 3 / 12 = 1 050

deuxième annuité = VNC à fin N 10 9510 x 0,35 = 3 382,5

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses