Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

169 téléchargements

Retrouvez gratuitement ce cours de comptabilité sur les amortissements. De nombreux autres documents sont à télécharger dans la rubrique comptabilité

Plan du document :

III. Calculs des amortissements

IV. Traitement des divergences entre les règles comptables et fiscales

➜ TABLEAUX D'AMORTISSEMENTS PAGE 7.

Certaines immobilisations ont une durée de vie limitée dans le temps ; elles perdent de leur valeur du fait de leur utilisation.

Une voiture ne perd pas sa valeur le dernier jour de son utilisation, mais tout au long de la période durant laquelle elle est sensée rouler. La revue « l’argus » (destinée aux particuliers) donne la valeur du véhicule en fonction de son type bien sûr, de sa date d’achat à la date de la revue. C’est une valeur calculée au mieux qui peut évoluer à la hausse ou à la baisse en fonction des améliorations ou des imperfections du véhicule.

L’entreprise est obligée de calculer chaque année la perte de valeur de ces biens. Elle calcule les amortissements.

➜ Téléchargez le document gratuitement pour voir cette partie

L’entreprise doit respecter le principe de prudence et a l’obligation de constater des amortissements même si ceux-ci aggravent ses pertes.

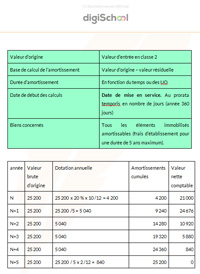

Elle doit établir pour chaque bien amortissable à la date d’entrée un tableau d’amortissement. Il consiste à répartir la valeur du bien en fonction de la durée d’utilisation ou des unités d’œuvres.

Le tableau d’amortissement fait apparaître la valeur d’origine, la valeur amortissable, la dotation aux amortissements (annuelle), les amortissements cumulés (facultatif) et la valeur nette comptable (VNC).

Il existe deux méthodes d’amortissement : le mode linéaire ou constant, le mode dégressif.

Les calculs sont établis à la date d’acquisition du bien et pour le futur. Cependant :

UNE MODIFICATION SIGNIFICATIVE DE L’UTILISATION PREVUE A L’ORIGINE AUTORISE L’ENTREPRISE A MODIFIER SON PLAN D’AMORTISSEMENT.

➜ Téléchargez le document gratuitement pour voir cette partie en intégralité

L’entreprise détermine ses durées d’utilisation en fonction de son activité. L’administration applique ses propres durées, ce qui conduit parfois à constater des différences.

Les frais d’établissement peuvent être comptabilisés en charges (méthode préférentielle) ou immobilisés sur une durée maximale de 5 ans.

Les frais de développement (hors logiciel) peuvent être comptabilisés en immobilisation lorsque le projet est nettement individualisé avec de sérieuses chances de réussite technique…

Fiscalement les logiciels peuvent être amortis sur 12 mois, mais l’entreprise n’est pas dans l’obligation d’opter pour ce choix (les calculs sont effectués en mois entiers).

L’entreprise souhaitant bénéficier des avantages fiscaux, devra calculer les amortissements économiques puis, les amortissements dérogatoires ou les reprises sur amortissements

dérogatoires.

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses