Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

141 téléchargements

Cours de Gestion de budget et analyse de la performance de BTS CG à télécharger gratuitement : Chapitre 8 - Le coût cible

Télécharger le document pour voir le cours en entier

Plan du document :

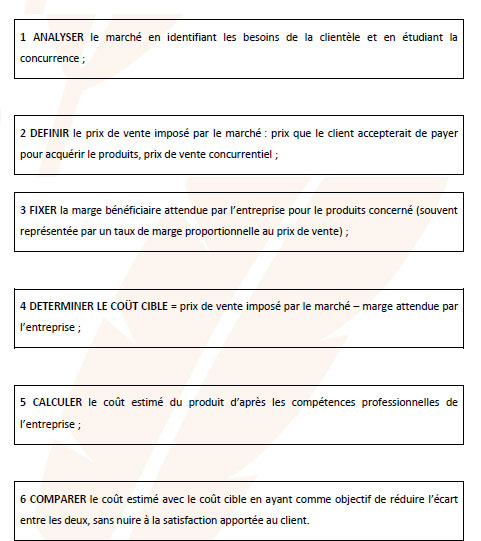

➣ A. Démarche

➣ B. Méthode

Téléchargez ce cours de comptabilité sur le coût cible gratuitement.

Téléchargez également tous les autres cours de comptabilité.

Rappel :

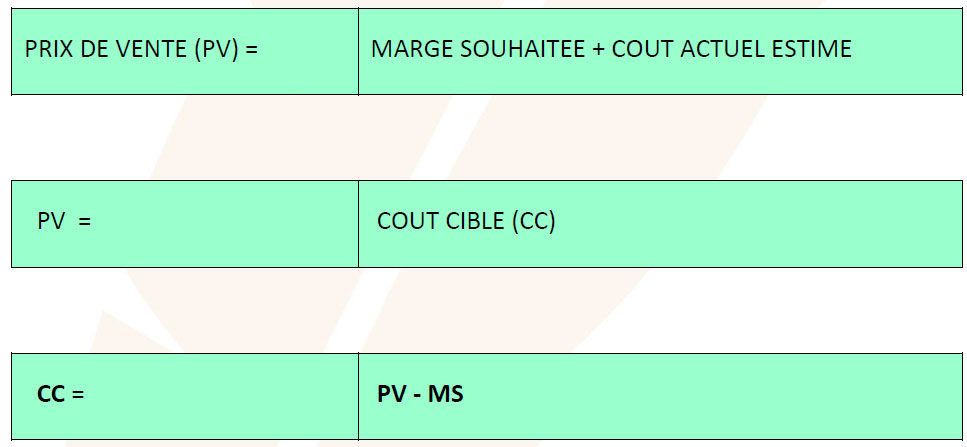

Le coût cible d’un produit est le coût complet prévisionnel à atteindre, évalué par l’entreprise dès le début de la conception du produit, compte tenu de ses compétences et du marché.

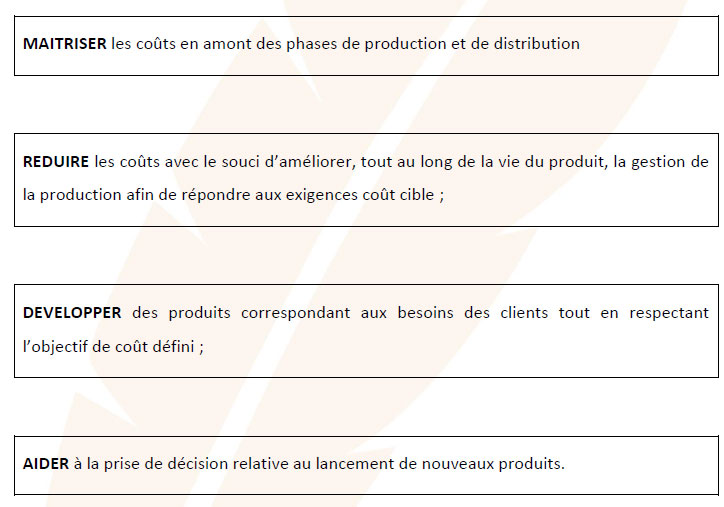

La méthode du coût cible s’appuie sur le fait que 80 % des coûts d’un produit sont intégrés dès sa conception. Cependant, le coût cible d’un produit doit être réévalué tout au long du processus de conception jusqu’à sa mise en vente et sur l’ensemble de son cycle de vie.

L’entreprise souhaite que la marge soit au niveau MS (marge souhaitée). Pour atteindre son objectif, l’entreprise peut :

- augmenter le prix de vente ; elle doit tenir compte du marché, de la concurrence, de la situation de monopole. Le prix de vente constitue une variable sur laquelle l’entrepreneur n’a pas souvent totalement prise excepté dans le cas de monopole ;

- réduire le coût : jusqu’à atteindre la marge souhaitée. Jusqu’où peut-on réduire les coûts sans mettre en péril la qualité ?

L’entreprise peut décider ou doit réduire les coûts et en faire sa priorité, sa cible, d’où l’expression de coût cible (CC).

Coût cible et prix de vente imposé :

➜ Téléchargez le document gratuitement pour voir cette partie

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses