Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

191 téléchargements

Cours de Gestion de budget et analyse de la performance de BTS CG à télécharger gratuitement : Chapitre 10 - Le contrôle budgétaire Partie 2

Télécharger le document pour voir le cours en entier

Plan du document :

➣ A. Ecarts sur charges directes

Consultez la deuxième partie de ce cours de comptabilité sur le contrôle budgétaire. Téléchargez également la première partie de ce cours.

Les écarts résultent de la comparaison des standards (le préétabli) et du réel (le constaté). Les écarts doivent être utilisés (analyse, interprétation pour une amélioration des performances).

Tout écart mériterait d’être analyse, mais la réalité (temps, coûts) entraîne souvent une sélection des éléments à étudier.

Le gestionnaire fixe généralement un niveau au-delà duquel l’écart est considéré comme anormal et nécessite une analyse.

La structure du coût de production est analysée en charges directes et charges indirectes.

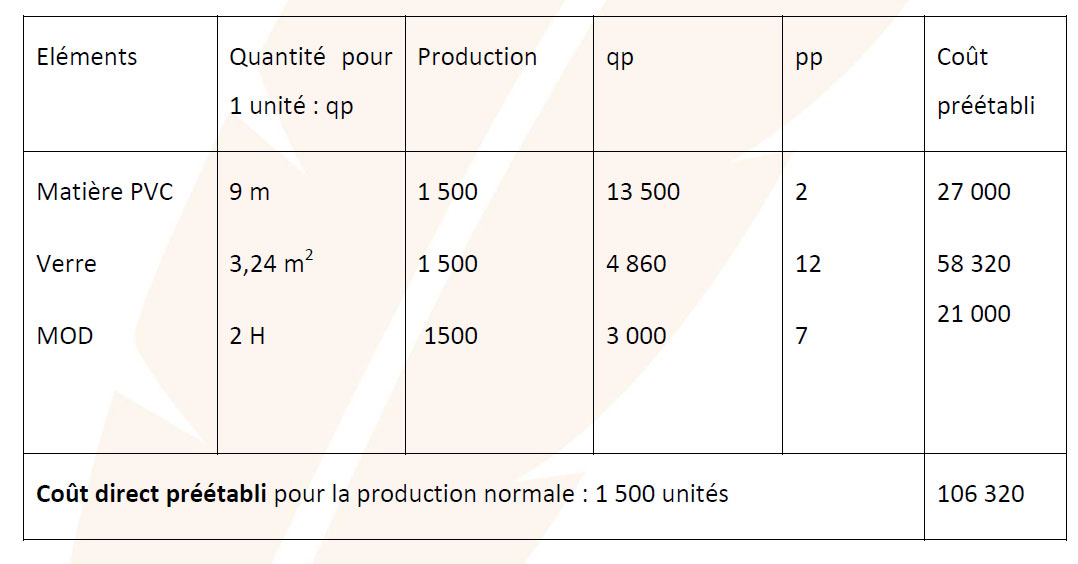

➜ Coût direct préétabli :

Coût établi à priori sur la base du standard pour un niveau de production donnée.

Coût préétabli pour une production de 1 500 fenêtres :

82,88 € x 1500 = 124 320 €

Ce coût est trop global, il est donc détaillé pour connaître le coût préétabli de chaque facteur non connu :

13 500 m = 9 m x 1 500 fenêtres

27 000 = 2 € x 13 500 m

Attention : le coût total est composé d’un coût direct de 106 320 € et d’un coût indirect *(3 €+ 5 €+ 12 €) x 1 500 ] de 18 000 €. 106 320 €+ 18 000 € = 124 320 € trouvés plus haut.

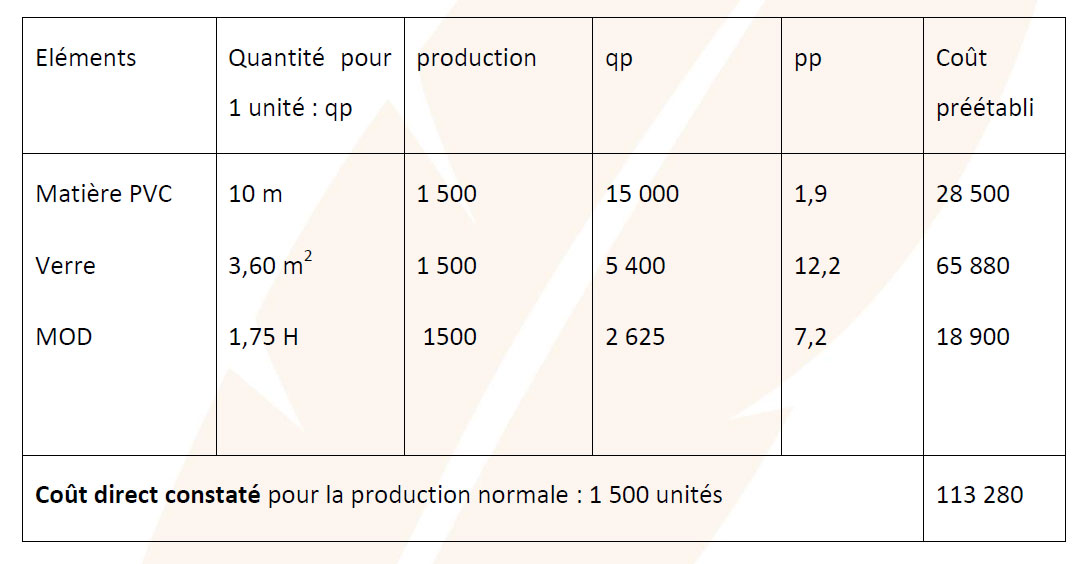

➜ Coût direct constaté :

1,9 = 28 500 € : 1 5000 m

28 500 € : 1,9 € x 1 500 unités

Les quantités prévues et les quantités réelles étant identiques, il n’y a donc pas de différence sur ces coûts.

➜ Ecart global sur coût direct :

Ecart global = réel ou constaté – préétabli

113 280 – 106 320 = 6 960 € défavorable (D)

L’écart global sur les coûts directs est de 6 960 € soit 6,55 % du coût préétabli. Ce taux pouvant être considéré comme anormal par le gestionnaire, il en recherchera les causes.

➜ Ecart global sur coût direct :

Le coût d’un facteur résulte du produit d’une quantité physique et d’une quantité monétaire. La source de l’écart peut donc provenir de :

- l’utilisation des quantités physiques consommées ;

- prix de ces facteurs.

➜ Analyse des écarts sur coûts indirects :

L’analyse des charges indirectes est difficile car elles sont généralement communes à plusieurs produits. Elles o, composées de charges fixes et de charges variables. Les charges fixes (structure) sont évaluées pour un niveau d’activité donné.

Le gestionnaire doit analyser ces écarts par centre (section) avec une méthode différente de l’analyse de l’analyse des écarts sur charges directes.

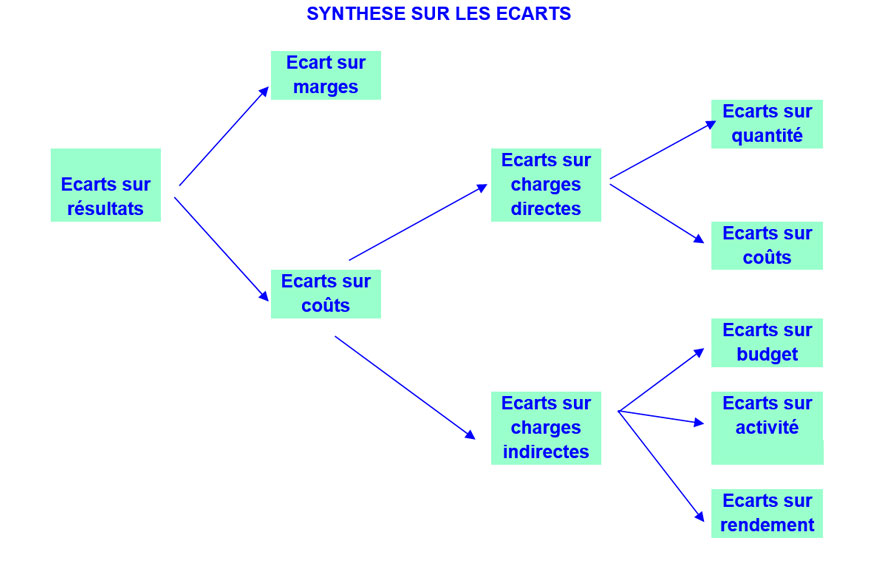

➜ Synthèse sur les écarts :

➜ Téléchargez le document gratuitement pour voir cette partie

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses