Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

113 téléchargements

Cours de Gestion de budget et analyse de la performance de BTS CG à télécharger gratuitement : Chapitre 6 - Le budget général

Télécharger le document pour voir le cours en entier

Plan du document :

III. Bilan et compte des résultats prévisionnels

Il est impératif de maîtriser les calculs de TVA, la valorisation des stocks, la gestion de la trésorerie et savoir établir un compte de résultat et un bilan.

Il faut là aussi prévoir et budgéter en fonction des différents flux. Les informations prises en compte dans les budgets d’achats vont faire partie des décaissements en fonction des conditions de règlements auprès des fournisseurs.

Si les solde de TVA est en faveur de l’entreprise (crédit de TVA), celle-ci peut en demander le remboursement (sous certaines conditions) ou l’imputer sur les déclarations suivantes. Il faudra en tenir compte dans les postes de décaissements, des encaissements ou bien le reporter sur la ligne concernée de la TVA.

En ce qui concerne tous les règlements (clients, fournisseurs, organismes sociaux et autres), l’entreprise tient compte de tous les paramètres nécessaires y compris les possibilités d’escompter des effets émis auprès des clients pour ajuster le budget de trésorerie.

Les budgets étant établis, les informations budgétées permettent d’établir le bilan et le compte de résultats différentiels

![]()

Une entreprise fabrique et commercialise des carreaux de faïence livrés en palettes.

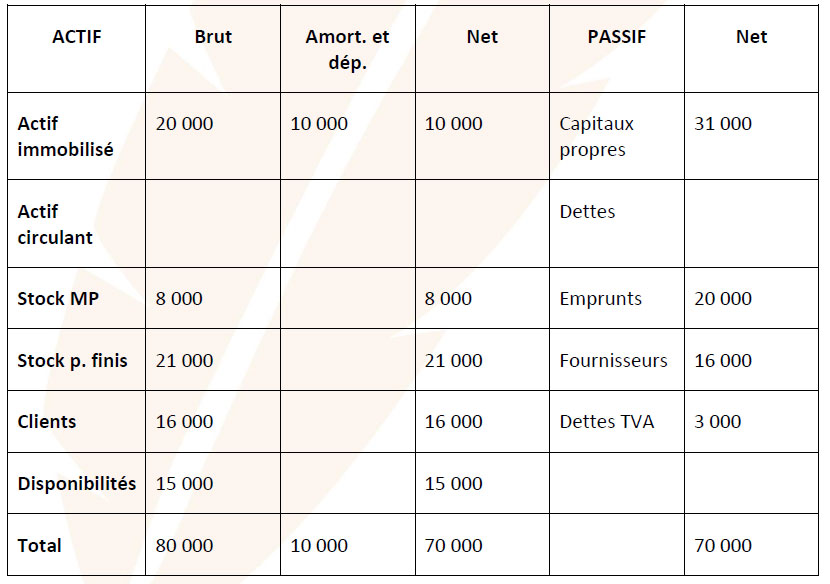

Le bilan au 1/01/N est le suivant :

Autres informations :

En avril un organisme social doit rembourser la somme de 700 € (non portée au bilan du 31 /12)

➜ Téléchargez le document gratuitement pour voir cette partie

L’entreprise organise la présentation des budgets à sa guise. Il est conseillé de pratiquer de telle sorte à ne rien oublier !

Il est possible d’ouvrir un budget « charges sans TVA » en indiquant ligne par ligne l’objet :

Assurance, dotation aux amortissements…).

Il ne reste plus qu’à suivre les budgets en ayant calculé les totaux annuels intéressants : CA HT 159 300 € pour le budget « ventes ».

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses