Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

152 téléchargements

Cours de Gestion de budget et analyse de la performance de BTS CG à télécharger gratuitement : Chapitre 5 - Le budget des approvisionnements

Télécharger le document pour voir le cours en entier

Plan du document :

➣ A. Calculs

➣ B. Budgétisation par quantités constantes

➣ C. Dudgétisation pas périodes constantes

Les prévisions des matières achevées, la suite à donner est d’établir le budget des approvisionnements. Il est source d’informations pour le service « achats » et/ou « magasin ».

Il indique :

L’entreprise décide des quantités à commander et des dates de lancement et doit tenir compte du délai de livraison et de la consommation interne plus ou moins variable.

Le délai de livraison est généralement une variable constante et connue (contrat entre l’entreprise et les fournisseurs), le client n’est jamais à l’abri d’un imprévu. La consommation peut être régulière ou non.

Dans ces conditions, le gestionnaire ne rencontre pas grandes difficultés lorsqu’il a pu déterminer les quantités optimales (Q*), le nombre de commandes (N*) et D* (dates des commandes correspondantes).

Exemple :

Une entreprise fabriquant des meubles de jardin transmet ces informations :

- stock initial au 1er janvier : 70 tonnes

- coût de lancement : 135 €

- taux du coût de possession : 9 %

- délai de livraison : 2 mois

- stock de sécurité : 1 mois de consommation à venir

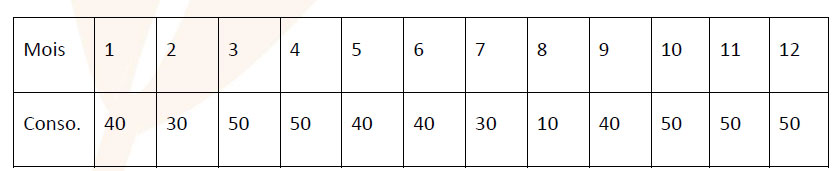

- consommation annuelle : 480 tonnes réparties comme suit :

N* = √ tCp / 2cl = √ (0,09 x 480 x 100) / (2 x 135) = √ 4 320 / 270 = √16 = 4

Q* = C / N* Q* = 480 / 4

Il y a 4 commandes par an, donc la commande est à passer tous les 3 mois soit tous les 90 jours.

L’entreprise peut choisir 4 commandes par an avec des quantités constantes de 120 tonnes ou faire varier les quantités pour être au plus près de la consommation réelle.

Il faut tenir compte du stock initial, des consommations, des commandes et des délais de livraison.

Stock fin de mois = stock début de mois + livraison – consommation. Le stock fin de mois doit répondre aux besoins du mois suivant et respecter les contraintes du stock de sécurité.

➜ Téléchargez le document gratuitement pour voir cette partie

➜ Téléchargez le document gratuitement pour voir cette partie

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses