Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterAvis > Donne ton avis

Téléchargement

814 téléchargements

Cours de Gestion de budget et analyse de la performance de BTS CG à télécharger gratuitement : Chapitre 4 - La gestion des approvisionnements

Télécharger le document pour voir le cours en entier

Plan du document :

➣ A. La méthode 20/80

➣ B. La méthode ABC

➣ A. Coût de lancement

➣ B. Coût de possession du stock

➣ C. Coût total du stock

III. Optimisation du coût total de stockage

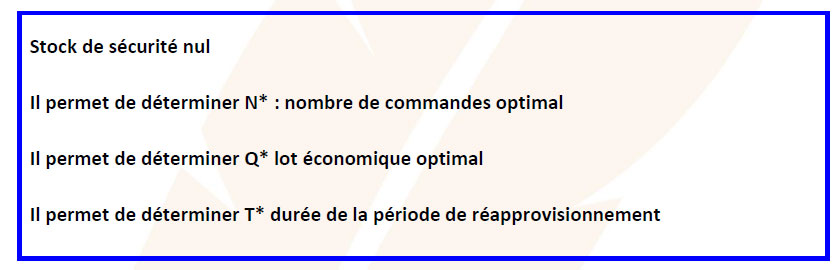

➣ A. Utilisation du modèle de Wilson : à vos cours de mathématiques !

➣ B. Limite du modèle de Wilson

IV. Le modèle de Wilson et rupture de stock

L’entreprise doit concilier les exigences du processus de fabrication et ou de vente d’une part et celles de fournisseurs d’autre part. Elle doit donc fixer le niveau des stocks. En interne, les différents services doivent être livrés à temps et en quantité.

Le responsable des approvisionnements doit surveiller les articles stockés. Les références peuvent être multiples et il doit donc pouvoir déterminer les produits nécessitant une surveillance accrue.

Dans l’idéal tout doit être surveillé. La réalité est toute autre, car le temps, l’effectif des entreprises ne permettent pas toujours cette surveillance. Il semble plus raisonnable de suivre la quantité du produit « b » souvent commandé et en grande quantité que celle de « r » qui reste sur place longtemps et qui sort à l’unité. La rupture entraîne moins de conséquences négatives pour le produit « r » que pour le produit « b ».

L’entreprise doit aussi prendre en considération les coûts de passation des commandes, de possession des stocks, combien de commandes doit-elle lancer durant une période ? Combien doit-elle commander ?

Pour répondre à toutes ces questions, l’entreprise doit assurer un suivi administratif. Elle utilisera des techniques issues de mathématiques pour améliorer la gestion des stocks.

Lorsque l’entreprise gère de nombreuses références et qu’il lui est difficile de suivre tous les articles, elle s’appuie sur la méthode 20/80 (loi de Pareto), la méthode ABC.

20 % des articles en stock représentent 80 % de la valeur du stock. Cette loi est vérifiée de façon générale.

Exemple :

Une entreprise détient 10 sortes de pièces pour fabriquer ses chaudières. Elle ne peut se permettre la rupture de stock qui bloquerait la production. Cependant, elle n’arrive pas à suivre de façon régulière toutes les références. Quel article ou groupe d’articles doit-elle suivre avec rigueur ?

Cette méthode consiste à partager en général les références en trois groupes :

➜ Téléchargez le document gratuitement pour voir cette partie

La possession d’un stock engendre des coûts d’achat des articles ainsi que les diverses charges qui s’ajoutent : salaires, énergie, loyer, assurance…. Ils s’expriment par un pourcentage ou taux de frais « t »de la valeur du stock moyen.

![]()

Les calculs précédents ont montré que plus le nombre de commandes augemnte, plus le coût de lancement des commandes augemnte.

En ce qui concerne le coût de possession du stock, plus le nombre de commandes augeùente, plus le stock moyen est faible et plus le coût diminue.

L’entreprise doit donc déterminer N permettant de minimiser le coût de gestion (coût total).

Le prix est supposé fixe quelle que soit la quantité commandée par l’entreprise ;

Les valeurs de N* et donc de Q* sont calculées sans tenir compte de l’activité de l’entreprise.

Coût total de gestion du stock = CL + CP + CR

Le coût de rupture (CR) n’est pas pris en compte dans le point étudié ci-dessus.

Le coût de rupture ou coût de la pénurie est constitué par l’ensemble des frais générés par l’insuffisance de stocks : utilisation de produits de remplacement à prix différents lorsque cela est possible, désorganisation des ateliers, perte de clientèle ; Il est souvent nommé « r ».

L’entreprise doit pouvoir « encadrer » le coût de gestion des stocks tout en assurant un niveau de stock de sécurité à un niveau acceptable.

➜ Téléchargez le document gratuitement pour voir cette partie

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses