Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecter2 Avis > Donne ton avis

Téléchargement

403 téléchargements

Cours de Gestion de budget et analyse de la performance de BTS CG à télécharger gratuitement : Chapitre 1 - Présentation générale

Télécharger le document pour voir le cours en entier

Plan du document :

I. Points à maitriser en mathématiques

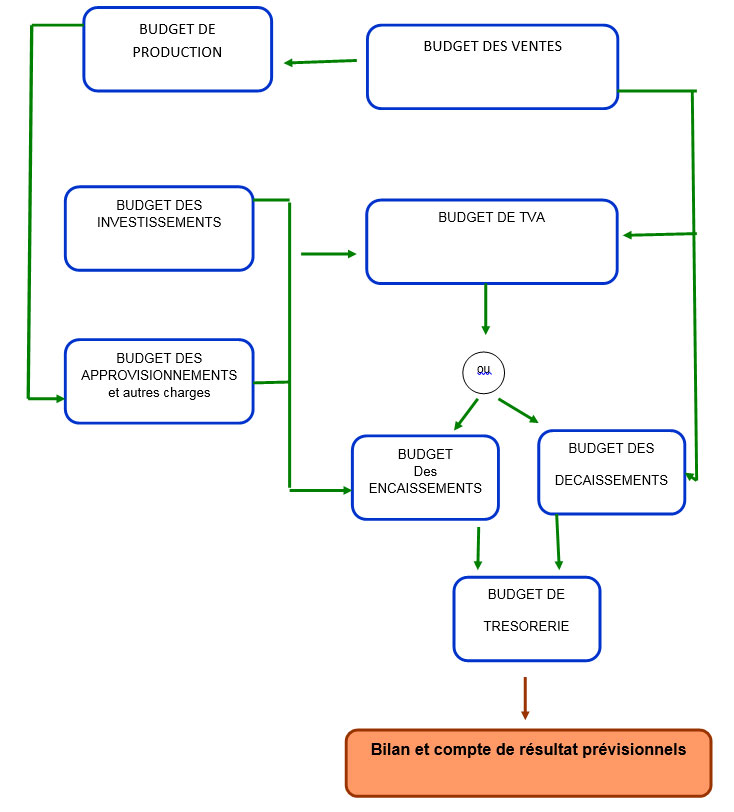

II. La hiérarchisation des différents budgets

III. Les différents points abordés dans le cours

Présentation générale :

L’entreprise doit planifier son activité et contrôler les réalisations par rapport aux prévisions.

Dans le module « finance –trésorerie », le budget présenté correspondait à celui d’une petite entreprise dont les informations étaient fournies mois par mois. Le budget ainsi mis en place permet d’établir le compte de résultat et le bilan prévisionnels. L’adoption du budget est une étape fondamentale et souvent sources de difficultés (travail en commun, intérêts des acteurs bien différents).

La mise en place d’un contrôle de gestion est nécessaire pour identifier les sources et les origines des différences entre les prévisions et les réalisations. L’analyse des écarts peut apporter des surprises à l’entreprise.

Exemple : Le chiffre d’affaires réalisé (7 168 €) est supérieur au chiffre d’affaires prévu (7 000 €) – première réflexion : « c’est tout bon ». Prévisions : 280 articles à 25 €, réalisations (290 articles à 24 € et 8 articles à 26 €). Pourquoi l’entreprise a-t-elle vendu des articles à 24 € et non à 25 € et d’autres à 26 € ? L’écart provient à la fois d’une quantité supérieure et de prix différents de ceux budgétés. Cette analyse doit aider l’entreprise dans l’organisation de son activité future.

Pour mener à bien la mise en place des budgets et de leurs contrôles, Les décideurs doivent connaître l’entreprise (son métier, son organisation interne), Ils doivent avoir décidé d’une politique, d’une stratégie, Ils utilisent des moyens techniques (ordinateurs et logiciels), des connaissances mathématiques, des moyens humains (personnel de l’entreprise, conseils extérieurs).

Liste non exhaustive :

Les moyennes mobiles ;

La méthode des moindres carrés : série linéaires, non linéaires, détermination de l’équation de la droite de tendance, utilisation des logarithmes, estimation du chiffre d’affaires ;

La lecture d’une représentation graphique ;

L’utilisation des coefficients saisonniers ;

La loi de Pareto et la méthode ABC ;

Le modèle de Wilson ;

La pratique des pourcentages ;

L’espérance mathématique…

L’actualisation des flux (VAN, TIR, indice de profitabilité)

Les notions de CAF, FR- BFR-Trésorerie, de seuil de rentabilité

➜ Il est impératif d’avoir compris et assimilé les raisonnements de ces différents points, même si les tableurs et calculettes permettent de gagner du temps.

Télécharger le document pour voir le cours en entier

LE BUDGET DES VENTES ;

Les différentes sortes de coûts ;

LE BUDGET DE PRODUCTION ;

La gestion des approvisionnements ;

LE BUDGET DES APPOVISIONNEMENTS ;

LE BUDGET DES INVESTISSEMENTS ;

LE BUDGET GENERAL.

La seconde partie sera consacrée à :

MESURE DE LA PERFORMANCE ;

LE CONTROLE BUDGETAIRE (calcul des écarts)

L’ELABORATION DU TABLEAU DES BORD et la remontée des informations

LE COUT CIBLE

Le programme de vente forme une partie du plan stratégique de l’entreprise. Il est élaboré en tenant compte de diverses variables :

la politique de la direction générale ;

- l’environnement économique (concurrence, progrès technique, durée de vie du produit…

- les contraintes internes (capacité de production…) ;

Les contraintes externes (facilités d’approvisionnement, délais…)

Les décisions sont prises avec l’aide de l’information économique (prix, revenus…) ;

- les études de marché

- les outils mathématiques et statistiques.

Les décisions à prendre sont bien sures plus complexes lorsque la société est importante.

➜ Téléchargez le document gratuitement pour voir cette partie

ce travail me donne les traits essentiels de mon travail

C'est très cool le site. Je peux que m'en réjouir vraiment. En tant que étudiant en ingénierie commercial ça me va convient vraiment

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses