Si ce n'est pas encore fait ?

ou Identifiez-vous :

Je crée un compte gratuit

S'inscrire OUJ'ai déjà un compte

Se connecterTéléchargement

4176 téléchargements

Peuvent bénéficier de ce procédé les matériels et outillages achetés neufs. Leur durée normale d’utilisation doit être au moins égale à 5 ans. Sont exclus : les voitures de tourisme, les machines à écrire, les bâtiments administratifs et commerciaux. Voici un court résumé de ce à quoi s'applique l'amortissement dégressif. Pour en savoir plus téléchargez ce document de comptabilité gratuitement

Plan du document :

Peuvent bénéficier de ce procédé les matériels et outillages achetés neufs. Leur durée normale d’utilisation doit être au moins égale à 5 ans. Sont exclus : les voitures de tourisme, les machines à écrire, les bâtiments administratifs et commerciaux.

Le taux dégressif est obtenu en multipliant le taux normal (linéaire) par un coefficient qui est fonction de la durée probable d’utilisation. Les coefficients retenus par la législation fiscale :

- 2 pour une durée de 5 ans

- 2,5 pour une durée supérieure à 5 ans.

La première annuité d’amortissement est obtenue en multipliant la VO par le taux dégressif. Les annuités suivantes sont obtenues en multipliant la VCN par le taux dégressif. Lorsque l’annuité dégressive devient inférieure ou égale à la VCN divisée par le nombre d’années restant à amortir, on choisit l’annuité linéaire pour les annuités restantes. Ceci pose le problème de la détermination de la base de changement du mode de calcul ; cette date est appelée année charnière.

Année charnière = 100 / taux dégressif

Exemple : pour un matériel dont la durée de vie est de 8 ans, calculer le taux dégressif et l’année charnière.

Solution :

- taux linéaire = 100 / 8 = 12,5%

- taux dégressif = 12,5 × 2,5 = 31,25%

- année charnière = 100 / 31,25 = 3,2 ans soit 3 ans (on ne retient que l’entier).

Donc le mode de calcul change de dégressif en linéaire pour les 3 dernières années.

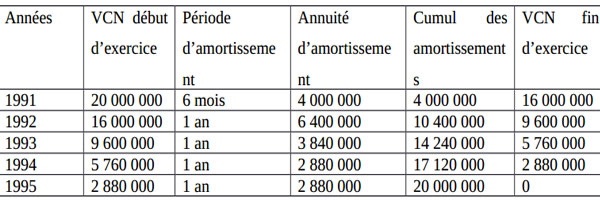

Exemple : un matériel a été acquis le 18 juillet 1991 à 20 000 000f ; durée de vie = 5 ans. TAF : présenter le tableau d’amortissement

Solution :

- taux linéaire = 100 / 5 = 20%

- taux dégressif = 20 × 2 = 40%.

- année charnière = 100 / 40 = 2,5 ans soit 2 ans.

L’annuité linéaire normale est inscrite au débit du compte 681 et au crédit du compte 28… amortissement du matériel considéré. L’excédent (annuité dégressif supérieure à l’annuité linéaire) est enregistré au débit du compte 851 et au crédit du compte 151. Si l’annuité dégressive est inférieure à l’annuité linéaire, on comptabilise d’une part l’annuité linéaire d’autre part on constate la reprise par solde progressif du compte 151.

Très bon document, les explications claires et facile à comprendre.

merci les documents sont top et nous aident beaucoup dans nos études

Questions / Réponses

EN DIRECT DES FORUMS

136550 messages 220872 réponses